什么是实时业务净借记限额

实时业务净借记限额是指金融机构在实时支付系统中,对客户账户进行借记操作的金额限制。这种限额通常用于控制风险,防止账户资金被非法或过度使用。实时业务净借记限额是现代支付系统中一项重要的风险管理措施,旨在确保交易的透明度和安全性。

实时业务净借记限额的设置目的

实时业务净借记限额的设置主要基于以下几个目的:

风险控制:通过设定限额,金融机构可以有效地控制账户资金的风险,防止恶意交易或账户被盗用。

合规要求:根据相关法律法规,金融机构需要设定合理的限额,以确保交易的合法性和合规性。

用户体验:合理的限额设置可以提供更好的用户体验,避免因限额过低而导致的交易失败。

成本控制:通过设定限额,金融机构可以减少因交易风险而可能产生的损失,从而降低运营成本。

实时业务净借记限额的设置方式

实时业务净借记限额的设置通常有以下几种方式:

单笔交易限额:对每笔交易设定一个最高金额,超过该金额的交易将被拒绝。

每日交易限额:对客户在一天内进行的所有交易设定一个最高金额,超过该金额的交易将被拒绝。

实时监控限额:对客户的交易进行实时监控,一旦交易金额接近设定的限额,系统将自动触发预警或拒绝交易。

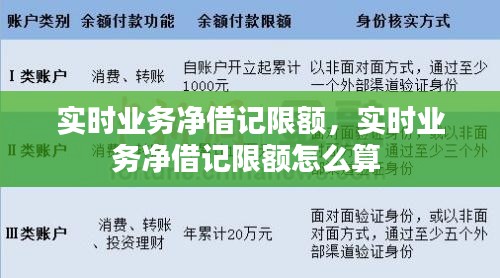

账户等级限额:根据客户的账户等级或信用等级设定不同的限额,等级越高,限额越高。

实时业务净借记限额的影响因素

实时业务净借记限额的设置受到多种因素的影响,主要包括:

客户风险等级:金融机构会根据客户的信用记录、交易行为等因素评估其风险等级,并据此设定相应的限额。

账户类型:不同类型的账户(如个人账户、企业账户)可能具有不同的限额标准。

交易环境:不同的交易环境(如线上、线下)可能需要不同的限额设置。

法律法规:相关法律法规对限额的设定有明确规定,金融机构需遵守这些规定。

实时业务净借记限额的调整与优化

实时业务净借记限额并非一成不变,金融机构会根据以下情况进行调整与优化:

风险变化:随着市场环境和客户风险的变化,金融机构会适时调整限额。

客户反馈:根据客户的反馈,金融机构可能会优化限额设置,以提高用户体验。

技术进步:随着支付技术的进步,金融机构可能会采用更先进的算法和模型来设定限额。

监管要求:金融机构需根据监管机构的要求,对限额进行相应的调整。

结论

实时业务净借记限额是现代支付系统中一项重要的风险管理措施,它有助于保障交易的安全性和合规性。金融机构应根据客户风险、账户类型、交易环境等因素,合理设定和调整限额,以实现风险控制、合规要求、用户体验和成本控制等多方面的平衡。随着支付技术的不断发展,实时业务净借记限额的设置将更加智能化、个性化,为用户提供更加安全、便捷的支付服务。

转载请注明来自马鞍山同杰良,本文标题:《实时业务净借记限额,实时业务净借记限额怎么算 》

皖ICP备2022015489号-1

皖ICP备2022015489号-1